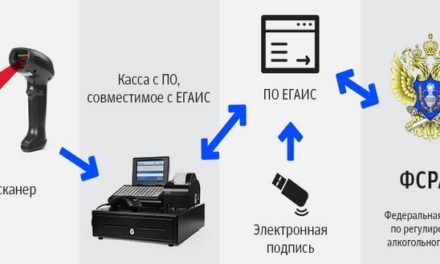

Юридические лица и ИП обязаны использовать контрольно-кассовое оборудование для проведения расчётов с клиентами – приёма, выплаты денег наличным или электронным способом за работу или услугу (п.1 ст.1.2 ФЗ № 54-ФЗ).

Многие компании и ИП поручают совершение юридических и иных действий агентам, которые могут работать от своего имени или от лица фирмы/предпринимателя, но в любом случае за их счет.

Если посредник действует от своего имени, то он приобретает обязанность по регистрации кассы, выдаче чеков. Организация или ИП в этом случае не обязана дополнительно применять ККТ.

Но если агент работает не только за счёт компании, но и от её имени, кассовый аппарат должна зарегистрировать именно она.

Агент берёт определенный процент за свою работу, остальные деньги передает юридическому лицу или ИП, чьи товары продаёт или услуги оказывает (то есть принципалам). Чек в этом случае формировать не нужно.

Читайте также Изменения для владельцев онлайн‑касс

Кассу посредник применяет, если принципал выплачивает ему вознаграждение наличными деньгами. При безналичном расчёте использование ККТ не требуется.

{kind=link}